Hello 大家好!我是貴哥,歡迎來到貴哥來開講 ,貸款有好事,上一集我們跟大家分享了買房的注意事項,接下來我們就來講「房貸要怎麼辦才划算?」

1. 購屋貸款-固定型房貸vs.指數型房貸

房貸的類型市場上比較常見就兩種:一種是固定利率、一種是浮動利率,也可以稱為:指數型房貸

- 固定型房貸

就是有一段貸款時間的利率是固定的,固定的這段時間利率會較高一些,除了政府推的優惠房貸,有一年、兩年固定之外,目前市場上有承做固定利率的房貸,只有壽險公司。

- 指數型房貸

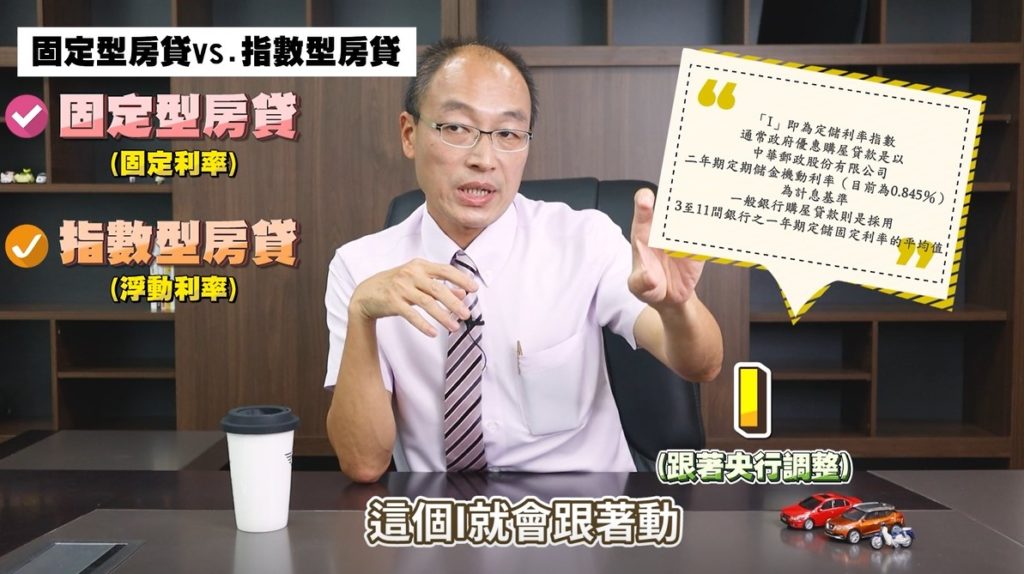

但是99.9%的人,他們都會選指數型房貸,指數型房貸利率的組成是兩個數字加起來,第一個就是會調整的利率,我們稱為浮動利率或指標利率,我們用I來簡稱,這個利率會跟著央行調整,央行只要升息或降息,這個I就會跟著調整,再加上一個固定加碼的利率,這叫加碼利率,這個(加碼利率)是固定的,這個(浮動利率)是會浮動的,這兩個加起來等於你的房貸利率。簡單講,這個I是銀行的成本,大家的成本都一樣,這個固定加碼的加碼利率,就是銀行賺你的利差,你這個加碼利率愈低,你的房貸利率就越低。

2. 購屋貸款-本金攤還vs.本息攤還

貸款本金攤還的計算方式有兩種:一種是定額攤還本金, 叫本金攤,第二種叫本息攤, 本息平均攤,還我到底要怎麼選?我要選本息攤或本金攤?

- 定額攤還本金(本金攤)

- 本息平均攤(本息攤)

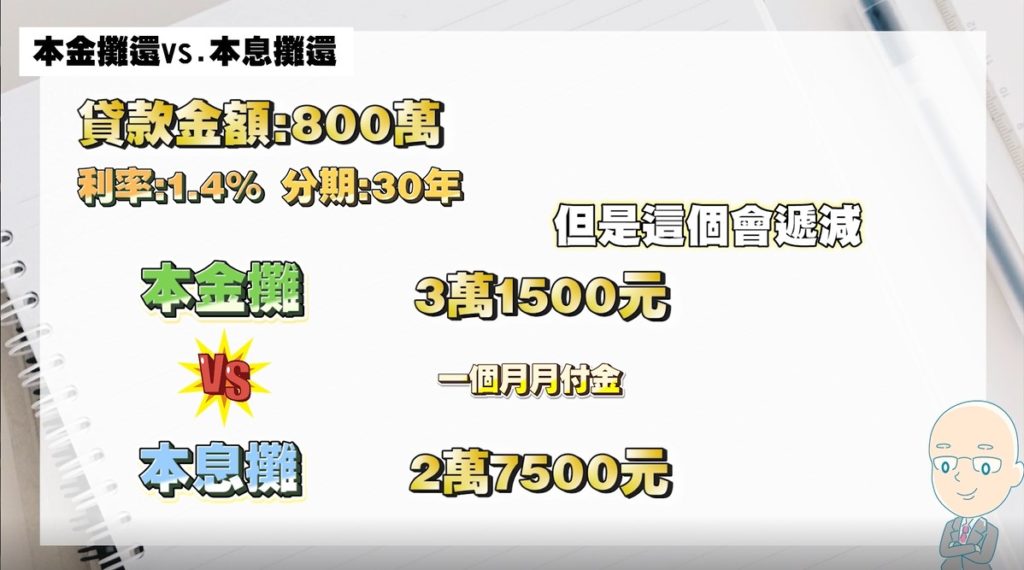

我們現在試算貸款800萬元試算,利率是1.4%,分30年攤還的話,選擇本金攤跟本息攤,月付金的差異:

如果你是選本息攤,一個月月付金是27,500元;如果你是選本金攤,它的月付金是31,500元,所以你選本金攤,剛開始繳的錢會比較多,每個月大概多4,000元,但是這個會遞減,繳到後來,有可能你的月付金只剩下大概27,000、26,000元。

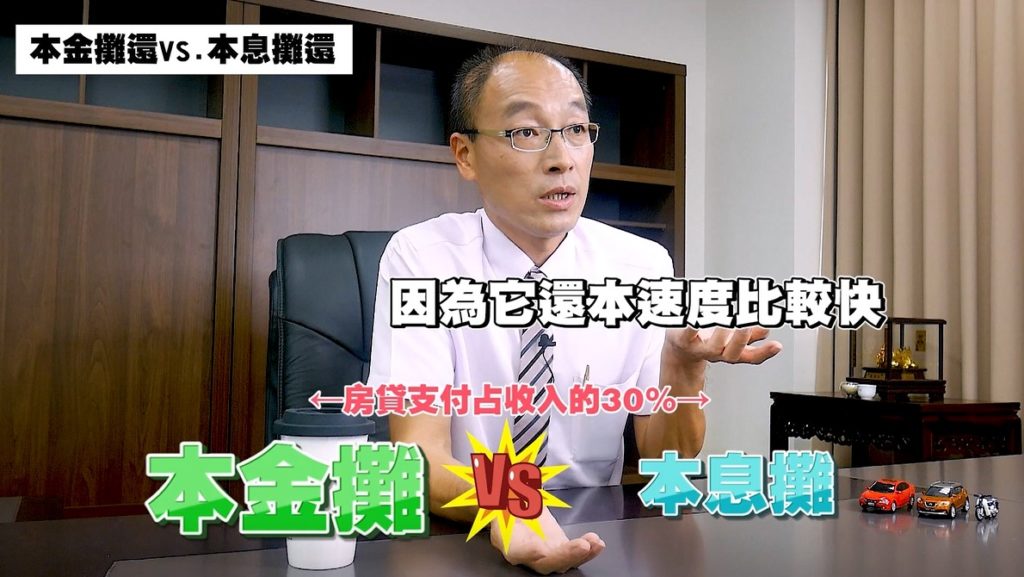

再者本息攤相對就是,還款金額固定。如果你的收入是固定,那你的房貸支付是占你收入的30%以內,我會建議你選本金攤,因為它還本速度比較快,如果你的貸款支付,是超過你收入的30%,那我就會建議你選本息攤,每月的收支固定,較好規劃家庭總收支。

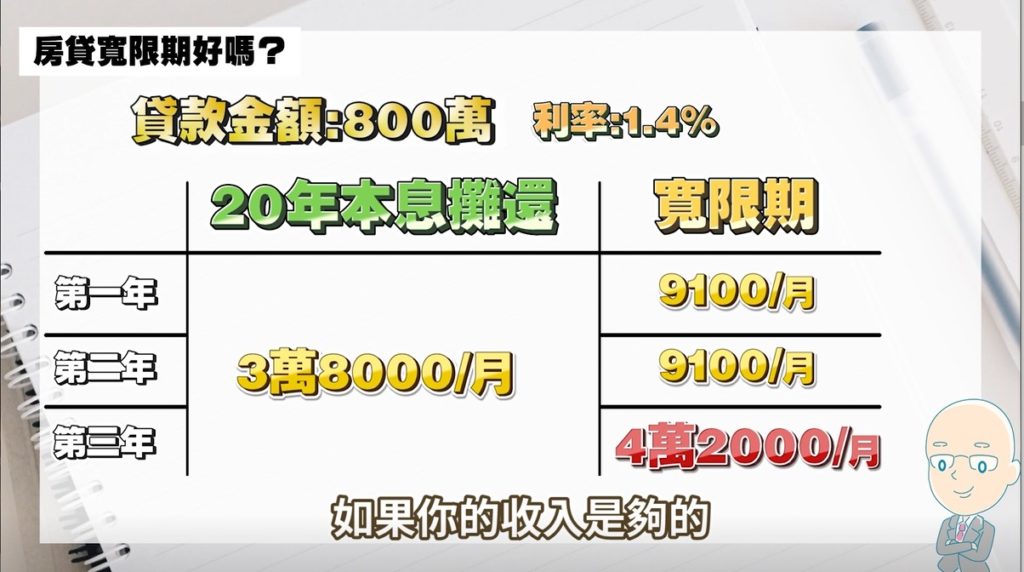

3. 購屋貸款-房貸寬限期好嗎?

寬限期簡單講就是本金寬限,我本金不還,我只付利息,假設我們用你貸款是貸800萬元,利率是1.4%好了,如果你是20年本息攤還的話,你每個月的月付金大概38,000元左右,如果你是選擇寬限期,前兩年大概是繳9,100元,可是你到第三年開始,你的還本金額會跳到,大概42,000元,如果你的收入是夠的,你的貸款沒有占你收入的30%,你不要用寬限期,因為我們真的看太多了,很多人在第3、第4年之後繳不出來,就開始去使用信用卡循環,辦小額信貸,然後負債又越滾越多。

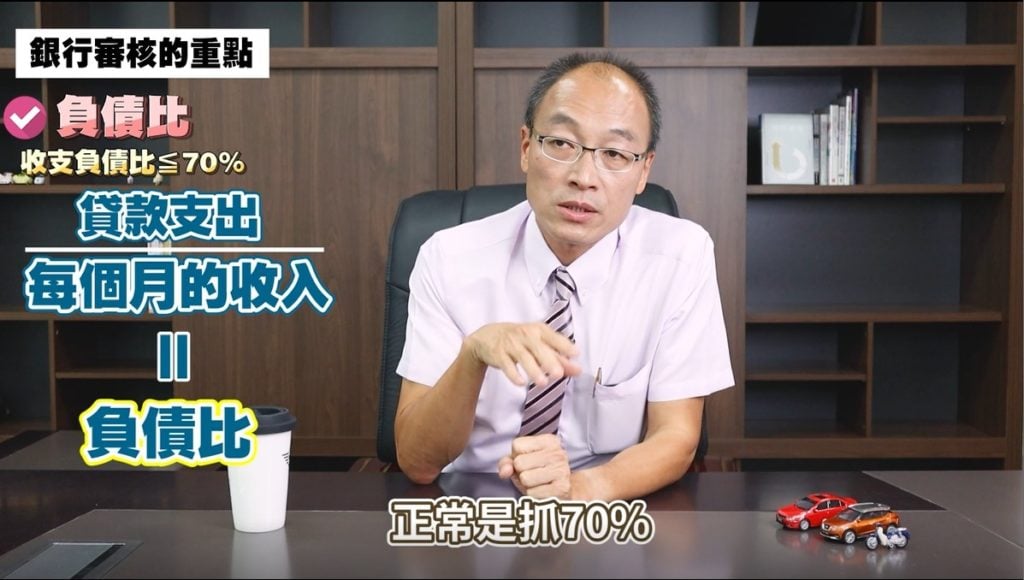

4. 購屋貸款-銀行審核的重點

現在銀行貸款很嚴格,所以你要貸款以前,你必須要確定幾件事情:

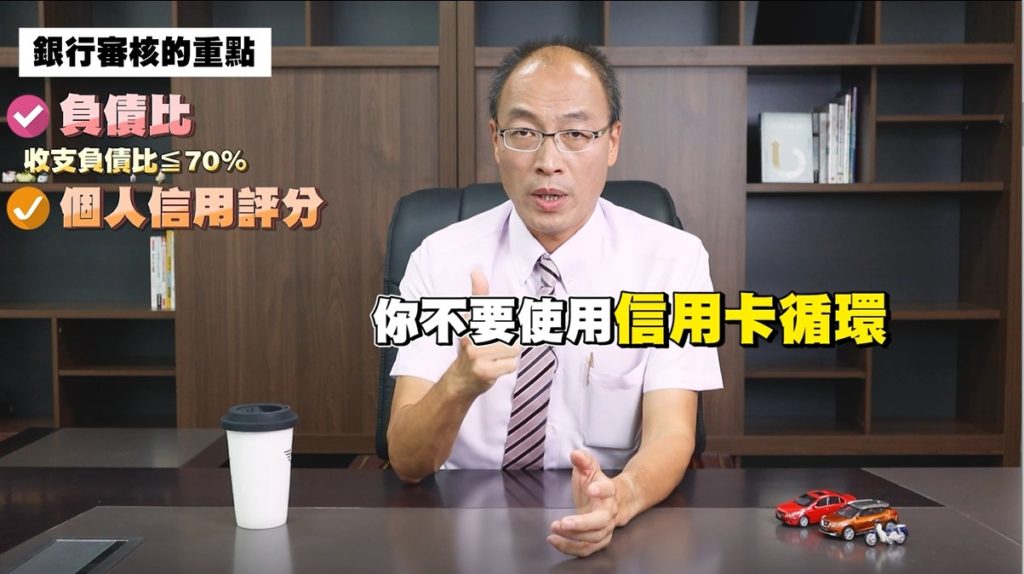

- 負債比

- 聯徵

貸款案件審核,銀行第一個就是要計算你的負債比,負債比要如何計算呢? 就是用你每個月的收入,去繳貸款之後,這個負擔占了你收入的多少比例,這個比例就稱為:負債比例,銀行正常是抓70%,也就是說假設你的薪水是5萬元,你每個月只能夠有35,000元可以去繳貸款,如果貸款800萬20年,我們利率用2%計算,一個月是要繳4萬元,所以房貸月付金4萬元,你每月支出只能35,000元,不好意思,負債比過高;那如果30年房貸的話,月付金就在35,000元以下,就過關了。

還有一個比較關鍵就是你的聯徵報告,信用評分是多少? 千萬不要使用信用卡循環,因為這是讓信用評分降低的最主要原因。其實我以前在銀行的經驗,我遇到很多都是爸爸、媽媽出頭款去買房子,結果小孩子貸款貸不過,負債比太高,後來爸爸媽媽也要進來做保,這樣貸款才會過。

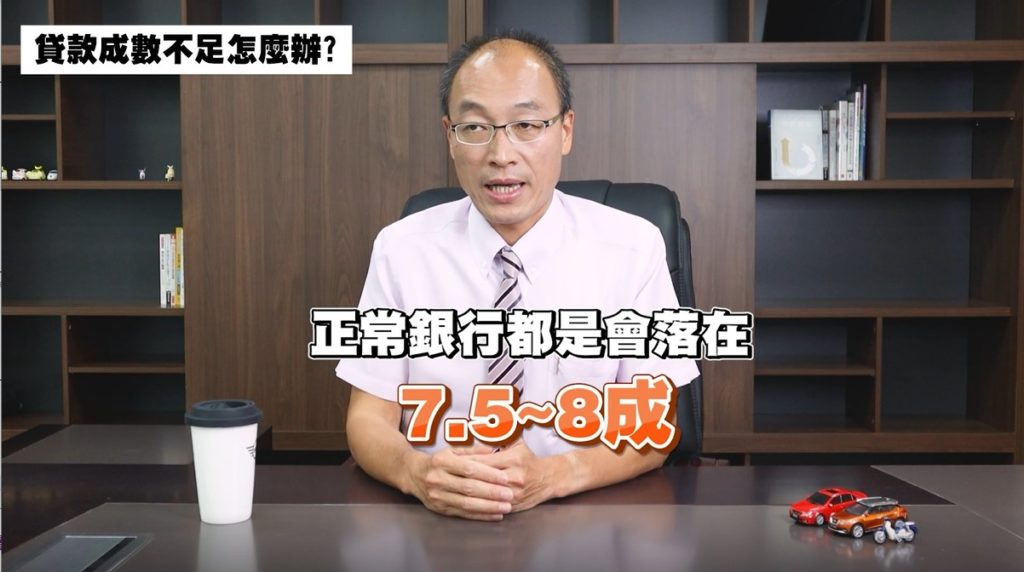

5. 購屋貸款-貸款成數不足怎麼辦?

(1)銀行房貸貸款成數決定因素

- 房子座落地點

- 貸款人條件

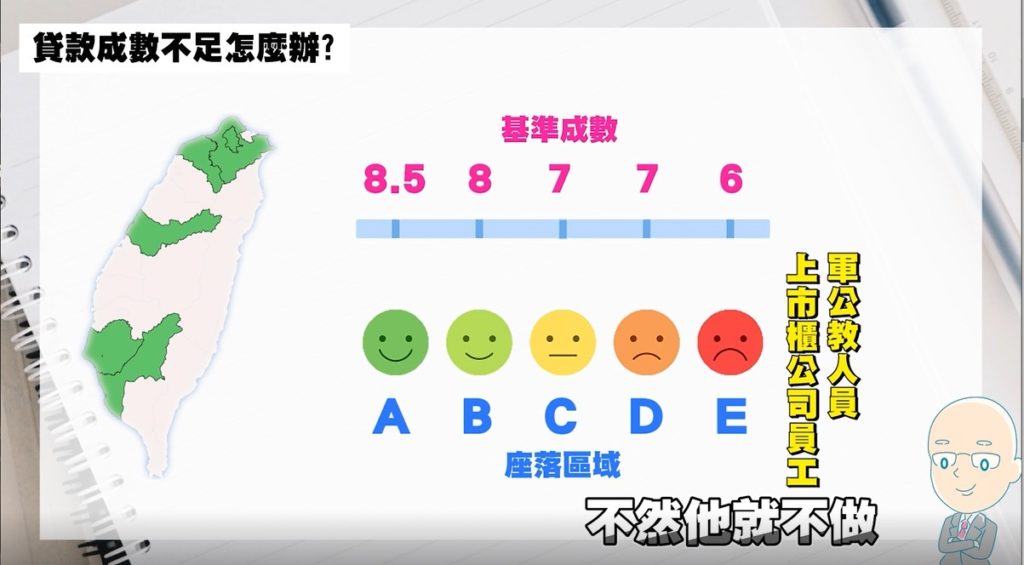

一般銀行承做購屋貸款的成數,落在7.5成到8成,銀行房貸的貸款成數,會取決於房子座落在哪邊? 第二個就是:借款人的條件,依照上述兩部分的條件去評分審核。

銀行喜歡六都,再者把房子劃分的更細,分成A、B、C、D、E 它分成5個區域。銀行比較喜歡做的就是A跟B,C這三個區段,D區的物件就勉強,E區就不愛,如果房子坐落在E區,除非是借款人條件很好,如上市櫃公司員工、軍公教人員,不然銀行都會回覆:這個區域銀行不承做。

關於借款人部分也有劃分成A、B、C等級:上市櫃公司員工、 軍公教為A級客戶、辦公室一般公司的上班族為B級、領現族為C級。A、B是主要承做客群,C則不愛。

(2) 貸款成數不如預期的原因

- 買貴

- 貸款人條件不足

那為什麼貸款成數會不如預期,簡單講就是買貴了,第二個可能就是你條件不夠好,銀行不願意貸那麼多給你,就這兩個。

假設我是買1,200萬,結果銀行是估1,100萬,假設銀行貸款貸8成,它就是用它們估價的金額貸給你8成,1,100萬貸8成就880萬,你買1,200萬所以你的自備款就是320萬。

在這邊教各位一個小技巧,就是你可以在簽約的時候,押一個但書:就是我們這一次的買賣合約這一個買賣件,如果貸款的金額沒有達到多少,這個約就解約,你可以這樣子寫。但是前提是他們簽約的代書要同意,你像建商的話,他是不會跟你簽這一條的,如果建商會跟你簽這一條就是,他房子賣很久,他希望賣掉,好,那我就跟你簽這一條,那他會協助你,幫你把貸款辦出來。

如果你真的(頭款準備)不夠的話,就是只能夠用個人信貸去補,比如說以現在目前市場上新光銀行、台中商銀,它們都有貸到9成的房貸專案,比如說你房子是買1,000萬,房貸貸給你800萬 8成,然後另外再貸給你100萬是信貸,所以你是貸到房價的9成,但是這信貸它可能就是給你分7年還或10年還,然後利率可能就是4.9%。

今天我們就討論到這邊,如果各位還有什麼想要瞭解、想要知道的問題,歡迎多留言跟我們說,然後記得按下訂閱、開啟小鈴鐺。